– Beitrag vom

8 Dinge, die eine private Krankenversicherung für Lehrer *innen können sollte…

…und die Ihnen nur ein echter Experte für verbeamtete Lehrer*innen verrät.

Vorab: zu Themen wie Leistungszusagen im Krankheitsfall, Beihilfe, Beihilfeergänzungstarife, Selbstbeteiligungen usw. wird mittlerweile ziemlich viel geschrieben und mit etwas Rechercheaufwand sollte eigentlich jeder Versicherungsvertreter hierzu fachlich korrekt Auskunft geben können. Genau mit diesen Themen befasse ich mich in diesem Blog explizit nicht.

Hier und heute geht es stattdessen um genau das Wissen, welches man nur bekommt, wenn der oder die Berater*in das typische Versicherten-Leben von Lehrer*innen kennt. Denn welche speziellen Fallkonstellationen sich ergeben können und auf welche Feinheiten man ein besonderes Augenmerk legen sollte, erkennt man erst, wenn man sich eingehend mit privaten Krankenversicherungen für beamtete Lehrer*innen auseinandersetzt.

Da ich persönlich (als Lehrer-Ehemann und -Kind) und beruflich eng mit dem Lehrerberuf verbunden bin und mir bereits vor vielen Jahren Lehrerinnen und Lehrer als meine persönlichen Lieblingskunden*innen ausgesucht habe, konnte ich meine Expertise für diese Zielgruppe in den vergangenen Jahren sukzessive auf- und ausbauen. Heute kann ich meinen Lehrerkunden*innen nicht nur ein umfassendes Produktwissen bieten, sondern insbesondere auch viele hilfreiche Hinweise zum Zusammenspiel von Versicherung und echtem Lehrerleben.

Kostenloses Ebook

8 Regeln für Referendare*innen und Lehrer*innen zur Auswahl ihrer privaten Krankenversicherung

1. Klar bin ich bundesweit versichert…

…NICHT! Dass für den Wechsel in ein anderes Bundesland als verbeamtete*r Lehrer*in einige Hürden genommen werden müssen, ist den meisten bekannt. Hat es dann mit einem Tauschpartner geklappt und ist die Ernennung im Zielbundesland erfolgt, kann nichts mehr schiefgehen. Es sei denn, Ihre private Krankenversicherung möchte Sie halt einfach nicht weiter versichern. Sie haben richtig gelesen: es gibt tatsächlich private Krankenversicherungen für Lehrer*innen, die in bestimmten Bundesländern keinen Versicherungsschutz anbieten. Möchten Sie also eventuell eines Tages zurück zu Ihrer Familie oder zu Ihrem*r neuen Partner*in nach Hessen ziehen, könnte es passieren, dass Sie plötzlich ohne Krankenversicherung dastehen und sich „freiwillig“ in der gesetzlichen Krankenkasse versichern müssen – ohne Anspruch auf Beihilfe. Dies kann Sie bis zu 800 € im Monat kosten und sollte daher unbedingt vermieden werden.

Suchen Sie sich also unbedingt eine Versicherungsgesellschaft, welche Lehrer*innen in allen Bundesländern versichert.

2. Überbrückungstarif

Natürlich träumt fast jede*r Referendar*in davon, direkt im Anschluss an seine Anwärterzeit in ein unbefristetes Beamtenverhältnis übernommen zu werden. Häufig klappt dies zum Glück auch, jedoch nicht immer nahtlos. Nicht selten kommt es vor, dass Absolventen*innen nach dem erfolgreichen 2. Staatsexamen noch ein halbes Schuljahr auf Ihre geplante Stelle warten müssen oder zunächst für einige Zeit sozialversicherungspflichtig angestellt werden, bevor Sie ins Beamtenverhältnis auf Probe berufen werden.

Hängt man vorübergehend „in der Luft“, erhält also auch keine Anstellung, verbleibt man automatisch in der privaten Krankenversicherung. Allerdings ohne Anspruch auf Beihilfe. Die Krankenversicherungskosten sind dann also zu 100 % aus der eigenen Tasche zu bezahlen. Und das kann richtig teuer werden. Mit 500-600 € ist mindestens zu rechnen, auch dann, wenn Sie womöglich gar keinen Job haben.

Sie sollten daher unbedingt prüfen, ob Ihre Versicherung einen preiswerten Übergangstarif anbietet. Ein solcher kostet ca. 120-150 € im Monat und versichert Sie, bis Sie wieder ins Beamtenverhältnis berufen werden oder endgültig eine versicherungspflichtige Beschäftigung aufnehmen.

Da ein einfacher Wechsel der privaten Krankenversicherung nicht so einfach möglich ist, sollten Sie unbedingt im Vorfeld erfragen, ob ein Überbrückungstarif angeboten wird.

Sollten Sie sich unsicher sein, ob Ihre Krankenversicherung einen Überbrückungstarif vorhält, prüfen wir dies gerne für Sie.

Nehmen Sie hier mit uns Kontakt auf Wir helfen Ihnen schnell und kostenlos.

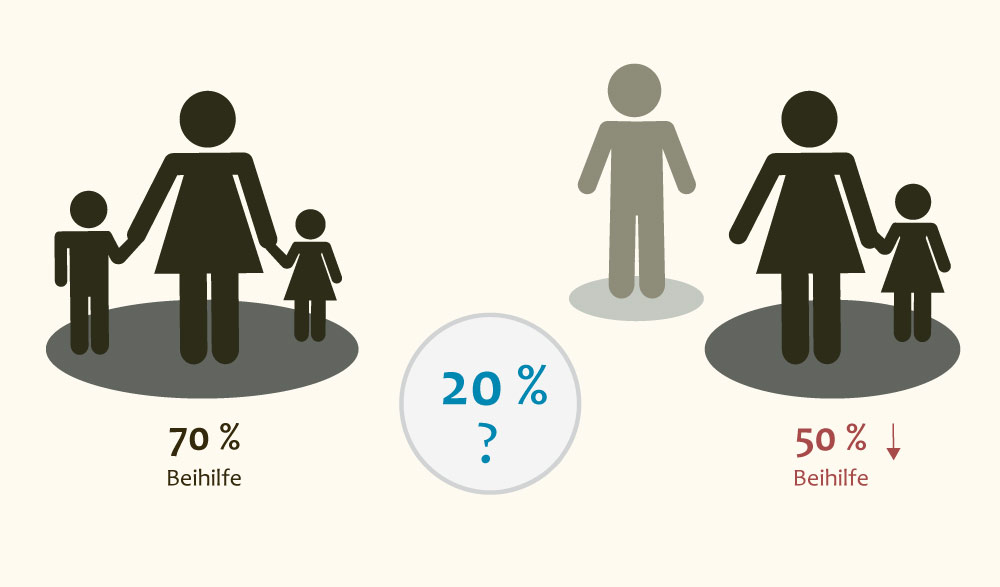

3. Wenn die Kinder groß werden

Spätestens wenn der Kindergeldanspruch nur noch für maximal 1 Kind besteht (z. B. wg. Arbeitsaufnahme, Trennung usw.) entfällt für Sie als Elternteil der Kinderzuschlag und damit auch der erhöhte Beilhilfeanspruch. Ihr Beihilfesatz reduziert sich, je nach Bundesland auf meist 50 %. Um Ihre Gesundheitskosten vollständig decken zu können, müssen Sie in Ihrer privaten Krankenversicherung nun die fehlenden 20 % oder mehr hinzuversichern.

Die gute Nachricht: Jede Versicherungsgesellschaft bietet Ihnen die Option, Ihren Versicherungsumfang – auch bei Vorerkrankungen, ohne erneute Gesundheitsprüfung zu erhöhen.

Die schlechte Nachricht: einige Gesellschaften geben Ihnen hierfür nur wenige Wochen Zeit. Stecken Sie also gerade mitten im Notenschluss oder haben diese Tatsache nach über 20 Jahren schlicht und ergreifend vergessen, kann es Ihnen bei ungünstigem Gesundheitsverlauf passieren, dass Sie die 20%ige Versicherungslücke bis zum Pensionseintritt aus der eigenen Tasche zahlen oder aber extreme Risikozuschläge in Kauf nehmen müssen. Bei schweren oder chronischen Krankheitsverläufen kann dies zur extremen finanziellen Last werden.

Ich habe selbst miterlebt, wie ein Kunde für seine 30 % Krankenversicherung 170 € zahlte und anschließend für die weiteren 20 % aufgrund von Risikozuschlägen 300 € investieren musste. Bedenkt man dann noch den wegfallenden Kinderzuschlag, kann dies finanziell ganz schön weh tun.

Ich suche für meine Kunden*innen ausschließlich Versicherungsgesellschaften, welche ab dem Wegfall der 70%igen Beihilfe mindestens 6 Monate Zeit gewähren, um die zusätzlichen 20 % ohne Gesundheitsprüfung und anderweitige Nachteile hinzuzuversichern.

4. Mutter-Kind-Kur

Eine Mutter- oder Vater-Kind-Kur ist in bestimmten Lebenssituationen eine wichtige und hilfreiche Stütze, um neue Kraft für den Alltag zu schöpfen. Während die Beantragung und Finanzierung für gesetzlich Versicherte sehr unkompliziert abläuft, gibt es für privat versicherte Patienten*innen vieles im Vorfeld zu beachten. Was genau dies mit der Wahl Ihrer privaten Krankenversicherung zu tun hat, haben wir in einem gesonderten Blog für Sie zusammengetragen.

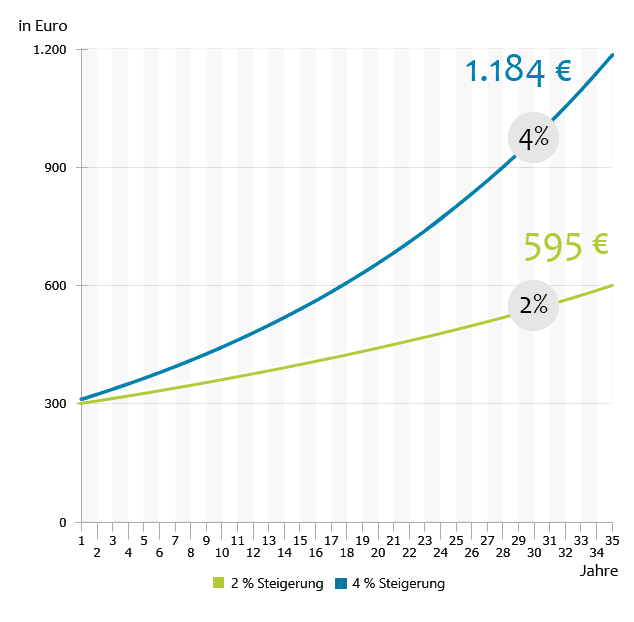

5. Die Bedeutung der historischen Beitragsentwicklung

Ja, die private Krankenversicherung wird infolge der demografischen Entwicklung, der Inflation und des medizinischen Fortschritts immer teurer.

Fakt ist jedoch: um steigende Beiträge kommt man nicht herum. Umso wichtiger ist es, dass die Beiträge zur privaten Krankenversicherung auch in der Pension noch bezahlbar bleiben. Hierfür ist es hilfreich zu wissen, wie gut die Versicherungen ihre Finanzen im Griff haben. Während einige Gesellschaften eine durchschnittliche Beitragssteigerung von maximal 2 % p.a. ausweisen, erheben andere Jahr für Jahr im Schnitt 4 % höhere Beiträge.

Natürlich gibt das Wissen über die historische Beitragsentwicklung uns keine Garantie für die Entwicklung in der Zukunft. Dennoch erhält man einen Hinweis auf die wirtschaftliche Fähigkeit einer Versicherungsgesellschaft und kann somit das persönliche Risiko für überzogene Beitragssteuerungen minimieren.

6. Denken Sie in der Zukunft über Kinder nach?

Ich weiß, das ist eine sehr persönliche Frage und nein, ich benötige darauf nicht unbedingt eine Antwort. Insbesondere nicht, da ich weiß, wie schnell sich die Ansichten zu diesem Thema ändern können. 😉 Genau aus diesem Grunde empfehle ich, immer auf alle Eventualitäten vorbereitet zu sein.

Sicher ist jedenfalls fast immer: Wer einmal eigene Kinder hat, der möchte in der Regel nur das Beste für Sie. Nehmen Sie also eines Tages Ihre Kinder in Ihrer privaten Krankenversicherung mit auf, erhalten diese automatisch denselben Schutz, mit dem Sie versichert sind. Haben Sie also für sich selbst am Umfang des Versicherungsschutzes gespart, trifft dies auch für den Schutz Ihrer Kinder zu.

Meine Empfehlung: Versichern Sie sich selbst so, wie Sie es sich für Ihre Kinder wünschen würden.

Möchten Sie überprüfen lassen, ob der Leistungsumfang Ihrer Krankenversicherung tatsächlich Ihren Vorstellungen entspricht, kommen Sie gerne auf uns zu. Nehmen Sie hier mit uns Kontakt auf und nutzen Sie unseren kostenlosen Zweitmeinungsservice.

7. Geburtsanomalien mitversichern

Dieses Thema klingt zugegebenermaßen zunächst etwas abschreckend. Niemand möchte sich vorstellen, was alles schiefgehen kann. Und das ist auch richtig. Dennoch gibt es sie, die seltenen Fälle, in denen ein Kind sich bereits im Mutterleib nicht regelrecht entwickelt.

In der Regel wird ein neu geborenes Kind ohne Gesundheitsprüfung ab Geburt bei der Versicherungsgesellschaft des Elternteils versichert. Entstanden Schäden, Erkrankungen oder Fehlbildungen jedoch bereits vor der Geburt, greift diese Regelung nicht. Es gibt Versicherungsgesellschaften, welche die Versicherung Ihres Kindes dann einfach ablehnen.

Ich achte darauf, dass die gewählte Versicherungsgesellschaft auch Ihre noch ungeborenen Kinder unter allen Umständen mitversichern, damit Sie eine große Sorge weniger haben, sollte es nicht so kommen, wie erwartet.

8. Auf die Antragsfragen achten

Antragsfragen sind eine heikle Angelegenheit. Beantworten Sie irgendeine Frage absichtlich oder auch einfach aus Unwissenheit falsch, steht Ihr gesamter Krankenversicherungsschutz auf dem Spiel. Und dies unter Umständen sogar rückwirkend ab Beginn des Vertrages. Bei der Beantwortung der Fragen ist also höchste Vorsicht und Genauigkeit geboten.

Es gibt Gesellschaften, welche ihre Antragsfragen zeitlich und thematisch gezielt sehr offen formulieren. So fragen Sie nicht „Waren Sie in den letzten 5 Jahren für mehr als 14 Tage arbeitsunfähig erkrankt?“, sondern einfach „Waren Sie jemals länger krank?“. Je offener die Frage, desto höher das Risiko, Angaben zu vergessen oder Details aus der gesundheitlichen Vergangenheit bekannt geben zu müssen, die heute eigentlich keine Relevanz mehr haben dürften.

Um Sie hiervor zu schützen, arbeite ich bewusst vorrangig mit Anbietern, welche die Gesundheitsabfrage präzisieren und zeitlich begrenzen. Bereits im Vorfeld der Antragstellung überprüfen wir über unser Beratungstool „Überprüfung des Gesundheitszustands“ Ihre gesundheitliche Vorgeschichte, fordern relevante ärztliche Unterlagen an und erstellen ein lückenloses Gesundheitsbild. So verringern wir das Vergessenheitsrisiko und stellen sicher, dass es seitens der Gesellschaft später kein Potential gibt, die Wirksamkeit Ihres Versicherungsvertrages anzufechten.

Meine Erfahrung

Bei der Wahl der richtigen privaten Krankenversicherung geht es um viel. Denn im Normalfall begleitet Sie diese Ihr ganzes Leben – und irgendwann möglicherweise sogar das Leben Ihrer Kinder. Es ist also überaus sinnvoll, sich schon im Vorfeld genauestens damit auseinanderzusetzen. Als junge*r Lehrer*in oder Lehramtsanwärter*in ist es schlichtweg nicht möglich, an alle Details zu denken oder überhaupt nur zu wissen, was alles auf einen zukommen könnte.

Wo bekomme ich Hilfe?

Da ich weiß, wie viel Detailwissen dazugehört, biete ich Ihnen meine jahrelange Erfahrung und Expertise bei der Wahl, der für Sie am besten geeigneten privaten Krankenversicherung an. Sind Sie gerade auf der Suche nach dem passenden Versicherungspartner oder möchten Sie Ihre bestehende Versicherung noch einmal auf Herz und Nieren prüfen lassen? Gerne helfe ich Ihnen dabei.

Zu mir als Autor

Seit nunmehr 17 Jahren bin ich selbstständiger Versicherungs- und Finanzberater sowie Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Ebenso bin ich Gründer der „ZUKUNFTSGESTALTER FÜR LEHRER“.

Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, Dienstunfähigkeitsversicherung, Altersvorsorge und Baufinanzierung für Beamte.